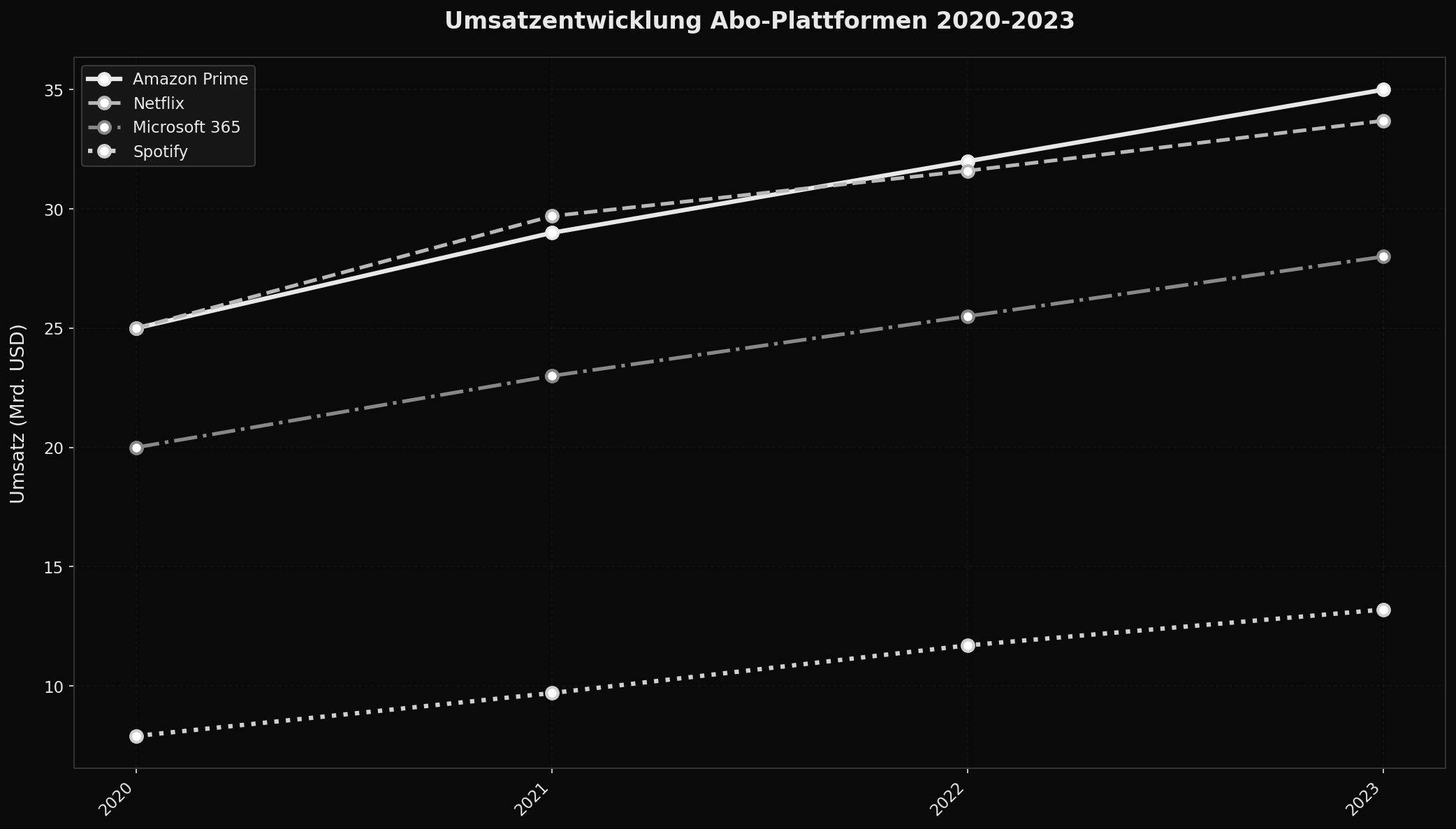

Zusammenfassung

- Amazon Prime führt mit 40–45 Mrd. USD durch Bundling von Services

- Netflix erzielt 33,7 Mrd. USD rein durch Content

- Spotify zeigt niedrigere Margen durch Lizenzkosten (70–75% an Labels)

- Erfolgreiche Abo-Modelle kombinieren Retention mit Cross-Selling

Marktgröße

Der globale Abo-Markt (Digital Services) liegt bei etwa 200–250 Mrd. USD. Streaming macht 40–45% aus, SaaS weitere 30%, Rest sind Cloud Storage und Fitness. Amazon Prime und Netflix machen zusammen 35–40% des Streaming-Marktes aus.

Top Player

Amazon Prime gewinnt durch Service-Bundling (Versand + Video + Music). Netflix ist reine Content-Plattform ohne Zusatznutzen. Spotify kämpft mit niedrigen Margen durch Label-Deals. Microsoft 365 und Apple Services profitieren von Ecosystem Lock-in.

Umsatzlogik

Abo-Modelle leben von Retention, nicht Akquisition. LTV (Lifetime Value) ist kritischer als Signup-Rate. Amazon und Apple nutzen Abos als Retention-Tool für Hardware und Commerce. Netflix muss durch Content-Spend überzeugen (15–17 Mrd. USD/Jahr). Spotify zahlt 70–75% an Rechteinhaber, hat kaum Pricing Power.

Vergleich & Einordnung

Im Vergleich zu einmaligen Käufen stabilisieren Abos Cash Flow, benötigen aber kontinuierlichen Content/Service-Output. Klassische Medien (TV, Radio) hatten Werbung als Revenue Stream – Streaming ist rein konsumentenfinanziert. Churn ist der größte Killer: 5% monatlicher Churn = 50% Kundenverlust pro Jahr.

Insight

Abo-Geschäfte sind Retention-Spiele, keine Akquisitions-Märkte – wer Churn nicht managt, stirbt.