Zusammenfassung

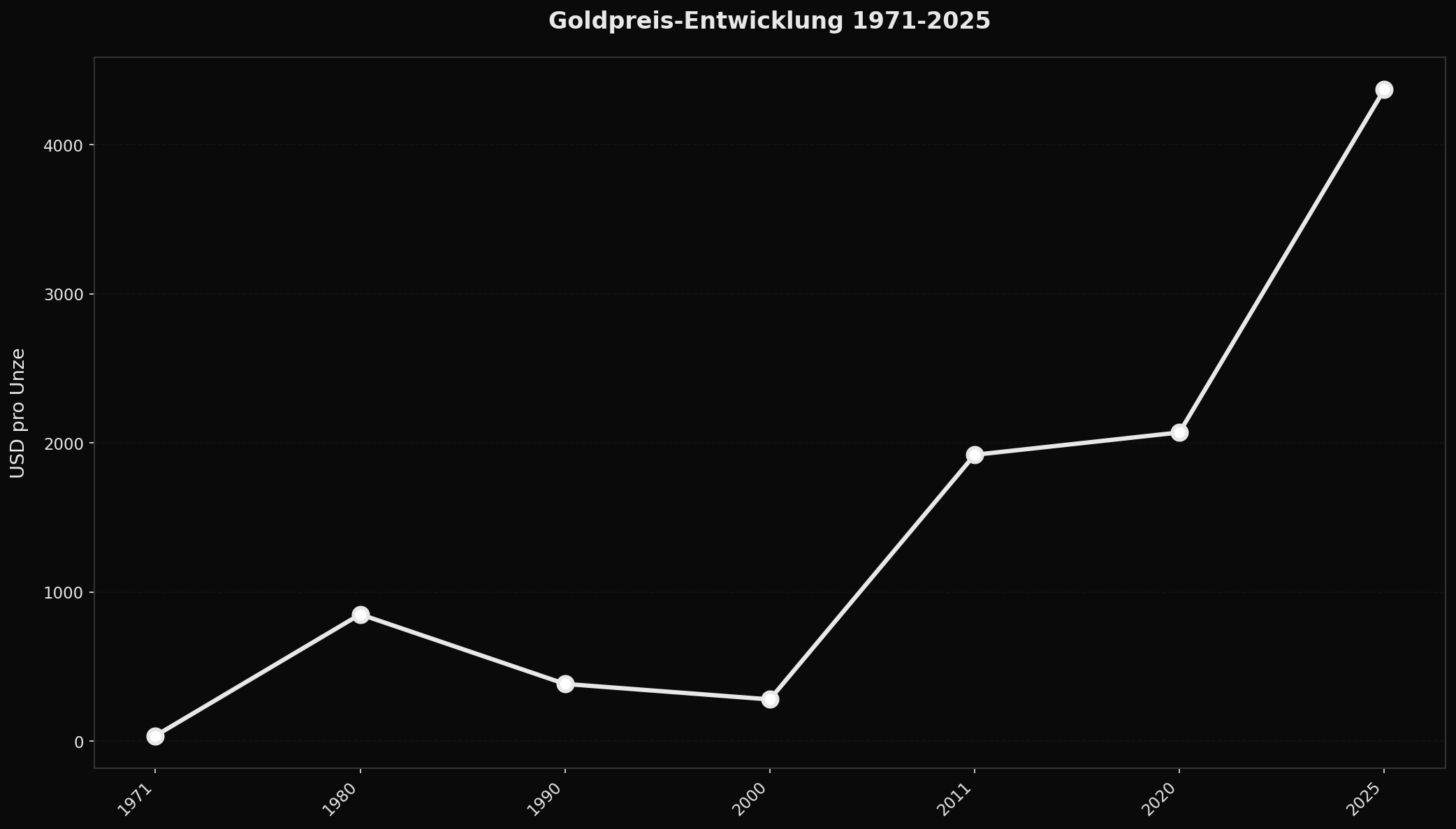

- Goldpreis erreichte 2024 neues Allzeithoch bei 2.750+ USD/Unze

- Historische Peaks: 1980 (850 USD), 2011 (1.900 USD), 2020 (2.070 USD)

- Treiber: Inflation, Zinsangst, geopolitische Krisen, Zentralbank-Käufe

- Real-Rendite ist negativ korreliert mit Goldpreis

Marktgröße

Der globale Goldmarkt hat eine Kapitalisierung von ~15 Billionen USD (200.000 Tonnen × 2.500 USD/Unze). Jährliche Produktion: ~3.500 Tonnen (~350 Mrd. USD). Nachfrage: 50% Schmuck, 30% Investment, 15% Zentralbanken, 5% Industrie.

Top Player

Nachfrage-Seite: Zentralbanken (China, Russland kaufen massiv seit 2022), ETFs (GLD, IAU), physische Investoren (Indien, China). Angebot-Seite: Minen (3.500 t/Jahr), Recycling (1.200 t/Jahr). China und Indien machen 50% der Schmucknachfrage aus.

Umsatzlogik

Goldpreis reagiert auf Real-Zinsen (nominal - Inflation). Bei negativen Real-Zinsen steigt Gold (kein Opportunitätskostenverlust). Bei positiven Real-Zinsen fällt Gold (Bonds attraktiver). USD-Stärke drückt Goldpreis (inverse Korrelation). Krisen treiben Gold (Safe Haven).

Vergleich & Einordnung

Im Vergleich zu Aktien hat Gold null Cash Flow, null Dividende, null intrinsischen Wert – nur Knappheit und Sentiment. Im Vergleich zu Bonds hat Gold keine Laufzeit, keine Zinsen. Im Vergleich zu Immobilien keine Nutzung, keine Mieten. Gold ist reiner Store of Value, kein produktives Asset.

Insight

Gold ist kein Investment, sondern eine Wette gegen Zentralbanken und Fiat-Währungen.